De l’immobilier résidentiel au Luxembourg

Évoquer la crise du logement au Luxembourg est un lieu commun. Débloquer la situation est un impératif. Le gouvernement (par ses décisions) et les partenaires sociaux (par leurs propositions) s’y attèlent.

Mais au vu des indicateurs d’activité, de la préoccupation des ménages et de l’inquiétude des acteurs de la chaîne du logement, les solutions aux causes de la crise ne semblent toujours pas trouvées (et un recul, plus prononcé qu’à date, des prix de commercialisation des VEFA semble de plus en plus probable) !

Un logement est à la fois un actif (c’est d’ailleurs le principal instrument d’accumulation de richesses des ménages du Luxembourg) et un bien consommé (en tant que lieu de vie des propriétaires occupants et des locataires). S’il n’a pas de valeur intrinsèque indiscutable - dans la mesure où sa valorisation dépend d’un grand ensemble de facteurs allant de l’offre et la demande aux règles urbanistiques et environnementales en passant par les aides étatiques, le degré d’insécurité et la politique d’aménagement du territoire - , le resserrement monétaire amorcé en 2022 par la BCE est venu rappeler, après près de 15 ans de crédits bon marché, combien les conditions financières étaient l’élément déterminant de l’évolution du marché immobilier. S’il en est ainsi, c’est à cause de l’impact (de la remontée) des taux sur le pouvoir d’achat immobilier. A titre d’exemple, pour un emprunt de 600.000 euros sur 25 ans, l’évolution des taux d’intérêt sur les crédits hypothécaires - passés de 1,38% en janvier 2022 à 4,2% en décembre 2023 - a entrainé des mensualités plus élevées de 868 euros, soit +36%. Cette forte diminution de l’accessibilité financière du logement a précipité une importante détérioration des indicateurs de demande sur le marché résidentiel :

- Le volume de prêts immobiliers consentis pour des immeubles situés au Luxembourg est passé de 13 milliards d’euros en 2021 à 7 milliards en 2023 ;

- Le nombre d’appartements (existants et en état futur d’achèvement) vendus a reculé de 14% en 2022 puis de 45% en 2023 ;

- Le nombre de maisons vendues a reculé de 17% en 2022 puis de 40% en 2023 ;

- Le nombre de terrains vendus a reculé de 22% en 2002 puis de 51% en 2023 ;

- Le chiffre d’affaires de la Société nationale des habitations à bon marché (SNHBM), principal promoteur public en termes de ventes immobilières, est passé de 111 millions d’euros en 2022 à 58 millions en 2023 ;

- Les droits d’enregistrement sont passés de 485 millions d’euros en 2022 à 232 millions en 2023 - soit, au titre de 2023, un écart de l’ordre de 300 millions par rapport au budget voté.

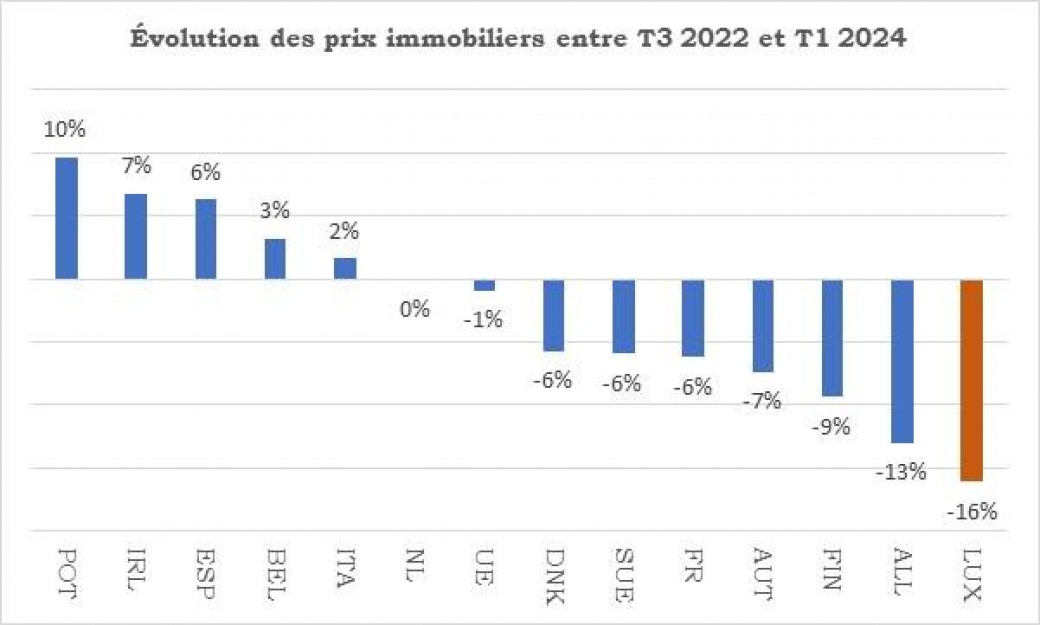

A côté de ces impacts relatifs aux volumes de transaction, la dynamique des prix (+10% en moyenne par an entre 2017 et 2021) s’est également inversée. Depuis le pic enregistré au troisième trimestre 2022, les prix immobiliers ont reculé de 16% au Luxembourg, soit le décrochage le plus prononcé au sein de l’UE où ils n’ont reculé en moyenne - sur la même période -

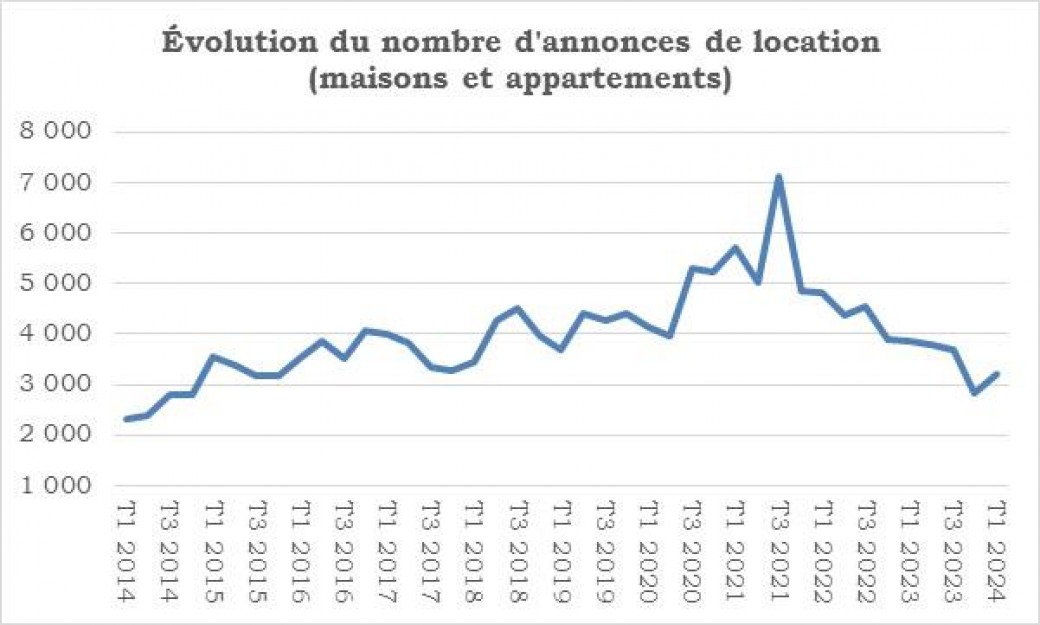

Ce plongeon des prix au Grand-Duché, qu’il convient de nuancer compte tenu de l’effondrement sous-capacité de production et de pénurie de logements, les pouvoirs publics ont multiplié les plans de soutien et de relance destinés à rassurer les acquéreurs potentiels, rehausser la demande effective, soutenir le pouvoir du transactions, s’avère nombre de relativement différencié entre les logements existants (-18%) et les logements vendus en état futur d’achèvement (-10%). Le resserrement de la politique monétaire a également causé des tensions sur le marché locatif. Compte tenu de l’incapacité de nombreux ménages, notamment ceux récemment arrivés dans le pays, à accéder à la propriété, la demande locative a été soutenue avec pour conséquences une hausse marquée des loyers demandés (en particulier entre le 2ème trimestre 2022 et le 1er trimestre 2023) et un stock de logements offerts à la location en constante baisse.

Aussi, le nombre de faillites d’entreprises actives dans la construction a fortement augmenté et le nombre de salariés dans le secteur (51.800 au 4ème trimestre 2022, 49.200 au 1er semestre 2024) a reculé.

Qu’attendre (et espérer) pour la suite

Dans l’espoir de normaliser la situation et afin d’éviter que le trou d’air observé depuis 2022 ne se transforme en crise structurelle de sous-capacité de production et de pénurie de logements, les pouvoirs publics ont multiplié les plans de soutien et de relance destinés à rassurer les acquéreurs potentiels, rehausser la demande effective, soutenir le pouvoir d’achat immobilier, préserver l’emploi et permettre que l’activité reparte.

A ce stade, l’impulsion publique, qui a été récemment augmentée d’un ensemble de mesures de simplification administrative(1) et budgétaires (2), ne semble pas avoir été une réponse à même de débloquer la situation, notamment en termes de ventes en état futur d’achèvement (VEFA).

En dépit des divers programmes publics (Ville de Luxembourg, Ministère du logement) d’acquisition de logements en VEFA et des aides au logement spécifiquement destinées aux acquéreurs de logements neufs, seulement 92 appartements en état futur d’achèvement ont été vendus au 1er trimestre 2024, soit un niveau 87% inférieur à la moyenne observée entre 2019 et 2021.

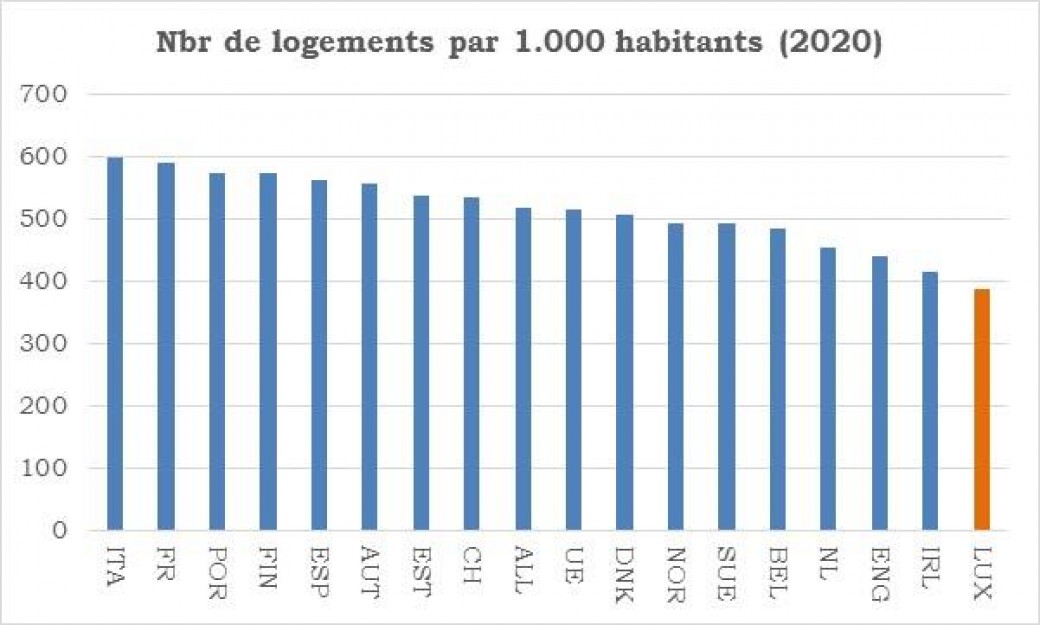

Les achats/ventes de logements à construire étant un maillon essentiel de la chaîne du logement qui permettent que le stock de logements soit alimenté et que les entreprises de la construction aient de l’activité, la mauvaise orientation de ce segment du marché immobilier est de nature à aggraver les difficultés préexistantes de sous-dimension du parc de logements et de pénurie de main-d’œuvre qualifiée.

La récente création - par la Banque et Caisse d'Épargne de l'État, la Banque Internationale à Luxembourg, la Banque Raiffeisen, la Société Nationale de Crédit et d’Investissement et la Banque de Luxembourg - de Prolog dont l’objet principal est de soutenir la relance du marché immobilier résidentiel au Luxembourg en émettant des options de vente pour les promoteurs immobiliers afin de faciliter l'accès au financement pour les projets de construction est un maillon supplémentaire de la chaîne d’éléments visant à redynamiser le segment des VEFA. Le message véhiculé par le lancement de ce véhicule bancaire inédit d’investissements immobiliers semble néanmoins mi-rassurant/mi-inquiétant. D’un côté, il semble indiquer que les logements neufs vendus au Luxembourg sont des actifs sûrs (puisque des banques parmi les plus renommées de la place s’en portent garantes) ; de l’autre, il envoie le signal que les prix de ces logements neufs sont surévalués (puisqu’il est prévu que Prolog rachète à un prix décoté préalablement fixé des biens dont il a permis qu’ils soient construits). Alors qu’il semble acquis que la reprise de l’investissement résidentiel (i.e. les nouvelles constructions) ne pourra pas compter, dans un horizon prévisible, sur des taux d’intérêt aussi faibles qu’entre 2010 et 2021 (3), la capacité et la volonté des promoteurs à sensiblement corriger (à la baisse) leurs prix de ventes, au-delà des remises commerciales exceptionnelles, pourraient devenir une question centrale durant les prochains trimestres … à moins qu’il ne soit cru (et vrai), en dépit d’évidences arithmétiques (cf. annexe), que la rareté, approximée par l’écart entre le nombre de logements achevés et les besoins en logements, est forcément propice au renchérissement (4) !

Michel-Edouard Ruben : Michel-edouard.ruben@fondation-idea.lu

1 Voir à ce sujet : Ministère du logement (2024), Méi, a méi séier bauen - la simplification administrative en marche et le nouveau partenariat public-privé pour le logement abordable.

2 Voir à ce sujet : Projet de règlement grand-ducal portant modification du règlement grand-ducal modifié du 12 juillet 1968 concernant la fixation de la valeur locative de l’habitation occupée en vertu du droit de propriété ou occupée à titre gratuit ou en vertu d’un droit de jouissance viager ou légal.

3 Selon le Statec « la baisse des taux d’intérêt sera modeste dans un premier temps ».

4 Il convient néanmoins d’être conscient qu’en cas de baisse prolongée et marquée des prix immobiliers, la question de la solvabilité des ménages se posera avec insistance compte tenu de l’importance du niveau de leur endettement - principalement - hypothécaire.

Annexe : Arithmétique immobilière quelque peu inquiétante

Selon une méthodologie retenue par RTL (5), est riche au Luxembourg toute personne qui gagne au moins deux fois le revenu médian, soit au moins 7.490 euros nets par mois. Selon les chiffres publiés par l’Observatoire de l’Habitat, le prix moyen de transaction d'un logement neuf au Grand-Duché était en 2023 de 10.119 euros par m2. En supposant qu'une personne qui gagne exactement 7.490 euros par mois décide d'acheter un nouvel appartement de 60 m² et contracte pour ce faire un prêt de 607.140 euros (le prix moyen pour 60 m²) à un taux d'intérêt de 4% sur 25 ans, elle devra rembourser 3.204 euros chaque mois, ce qui correspond à un taux d'endettement instantané (c'est-à-dire le remboursement du capital et des intérêts en proportion de son revenu net et sans prise en compte d’éventuelles aides étatiques) de 43%. Qu’une personne aisée qui gagne 7.490 euros par mois doive consacrer plus de 40% de son revenu pour s’acheter un appartement neuf de 60 m² s’apparente à une indication que le Luxembourg, qui compte de plus en plus de ménages unipersonnels, risque, à moins d’une baisse drastique des taux d’intérêt, d’avoir du mal à demeurer une démocratie de propriétaires (6) et/ou qu’une correction des prix des appartements neufs est inévitable.

5 Voir à ce sujet : Romain Van Dyck (2024), Avez-vous un bon salaire au Luxembourg ?

6 Voir à ce sujet : Michel - Edouard Ruben (2023), La démocratie de propriétaires est en grand danger.